Fintech-Softwareentwicklung für Ihr SaaS-MVP: Der Leitfaden für Gründer zur Auswahl des richtigen Technologiepartners

April 23

Published

Nazar Verhun

CEO & Lead Designer at MyPlanet Design

Die meisten Fintech-MVPs scheitern nicht, weil die Produktidee falsch war. Sie scheitern, weil Gründerinnen und Gründer einen Entwicklungspartner gewählt haben, der noch nie ein PSD2-Audit durchlaufen hat, Datenflüsse für KYC/AML-Compliance nicht strukturieren konnte oder regulatorische Anforderungen als nachträglichen Zusatz nach dem Launch behandelte. Die Wahl eines **Fintech-Softwareentwicklungsunternehmens** ist keine gewöhnliche Beschaffungsentscheidung — es ist Risikomanagement mit Ihrer Banklizenz (oder der Ihrer Partnerbank) auf dem Spiel.

Was wir nach Dutzenden von Frühphasen-Fintech-Projekten gelernt haben: Gründer, die die Partnerauswahl auf „Wer baut die beste App?" reduzieren, enden fast immer in einem teuren Rebuild innerhalb von 18 Monaten. Wer hingegen fragt „Wer kennt meine regulatorische Risikolandschaft und kann darin liefern?", hat deutlich bessere Überlebenschancen. Laut einer Analyse von CB Insights zählen regulatorische und rechtliche Hürden zu den häufigsten Gründen, warum Fintech-Startups scheitern — und das, obwohl die meisten Ratgeber zur Partnerwahl das Thema Compliance bestenfalls in den FAQ erwähnen.

Genau diese Lücke schließt dieses Playbook. Statt vager Ratschläge wie „Portfolio prüfen" und „Bewertungen lesen" erhalten Sie: einen gewichteten Bewertungsbogen nach regulierten Risikokriterien, eine ehrliche Kostenübersicht über verschiedene Zusammenarbeitsmodelle und eine Build-vs-Buy-vs-Partner-Matrix, die den Compliance-Aufwand berücksichtigt, den die meisten Vergleichsrahmen ignorieren. Stellen Sie sich das als das Entscheidungs-Toolkit vor, das Ihnen ein erfahrener Fintech-CTO in die Hand drücken würde, bevor Sie irgendetwas unterschreiben.

> **Zentrale Erkenntnisse:**

> - Behandeln Sie die Wahl eines Fintech-Entwicklungspartners als regulierte Risikoentscheidung — nicht als Standard-Beschaffungsvorgang.

> - Gewichten Sie Compliance-Expertise (PSD2, KYC/AML, Datenlokalisierung nach DSGVO) in Ihrer Bewertung höher als Präferenzen beim Tech-Stack.

> - Wählen Sie Ihr Zusammenarbeitsmodell — Festpreis, Zeit und Material oder dediziertes Team — anhand von Runway und regulatorischem Zeitplan, nicht nur anhand des Feature-Umfangs.

> - Nutzen Sie eine Build-vs-Buy-vs-Partner-Matrix, die laufende Compliance-Wartungskosten einschließt — nicht nur den initialen Entwicklungspreis.

> - Verlangen Sie Nachweise aus regulierten Projekten (Audit-Logs, Datenverschlüsselungsarchitektur, Sandbox-Erfahrung mit BaFin- oder FMA-Anforderungen), bevor Sie einen Partner in die engere Wahl nehmen.

> - Kalkulieren Sie 20–30 % Ihrer MVP-Entwicklungskosten für Compliance-Engineering ein — fehlt dieser Posten im Angebot eines Anbieters, hat er noch kein Fintech-Projekt umgesetzt.

Was entwickelt ein Fintech-Entwicklungsunternehmen eigentlich?

Ein Fintech-Entwicklungsunternehmen liefert regulierte Finanzprodukte — Zahlungsabwicklungen, Kreditplattformen, Banking-Interfaces, Compliance-Systeme — die von Beginn an auf Sicherheitszertifizierungen, Finanzdatenstandards und länderspezifische Regulierungsrahmen ausgerichtet sind. Generalistischen Agenturen fehlt schlicht die notwendige Expertise, um solche Anforderungen zu erfüllen.

Dieser Unterschied ist wichtiger, als die meisten Gründer zunächst annehmen.

Fünf Produktkategorien, die Sie kennen sollten

Bevor Sie das erste Gespräch mit einem Anbieter führen, sollten Sie wissen, in welches Fintech-Segment Ihr MVP fällt — denn jedes bringt unterschiedliche Compliance-Anforderungen, Integrationsaufwände und Infrastrukturkosten mit sich:

-

Zahlungs-Gateways und Verarbeitungsschichten — Adyen hat nicht einfach ein Checkout-Formular gebaut. Sie haben eine PCI-DSS-Level-1-Infrastruktur mit Tokenisierung, Betrugserkennung und Multi-Acquirer-Routing entwickelt. Ihr MVP braucht Adyens Skalierung noch nicht — aber dieselbe Compliance-Haltung ab dem ersten Sprint.

-

Mehrwährungs-Wallets und Geldtransfer — Wise (ehemals TransferWise) hat seinen Wettbewerbsvorteil auf Interbankenkursen und lokalen Zahlungsinfrastrukturen aufgebaut. Wenn Ihr Produkt Gelder verwahrt, umtauscht oder überweist, benötigt Ihr Fintech-Entwicklungspartner Erfahrung mit E-Geld-Lizenzanforderungen und einer Ledger-Architektur, die regulatorischen Prüfungen standhält.

-

Eingebettete Kreditplattformen — Klarna wirkt auf der Oberfläche simpel. Darunter verbirgt sich Kreditentscheidungslogik, Offenlegungspflichten nach der Verbraucherkreditrichtlinie und länderspezifische Zinsobergrenzen. Ein Fintech-Entwicklungsunternehmen, das solche Produkte umsetzt, muss Kreditvergabe-Workflows verstehen — nicht nur API-Integrationen.

-

RegTech-Compliance-Dashboards — KYC/AML-Screening, Transaktionsüberwachung, Verdachtsmeldungen nach dem Geldwäschegesetz. Diese Produkte werden an andere Finanzinstitute verkauft, was bedeutet: Ihr Entwicklungsteam baut Software, die selbst geprüft wird.

-

Open-Banking-API-Schichten — Tink (inzwischen Teil von Visa) verbindet Anwendungen über standardisierte APIs nach PSD2 mit Bankkonten. Wer in diesem Bereich entwickelt, muss Strong Customer Authentication (SCA) implementieren und ein Einwilligungsmanagement gestalten, das sowohl Regulatoren als auch Partnerbanken zufriedenstellt.

Warum spezialisierte Fintech-Softwareentwicklung einen Aufpreis rechtfertigt

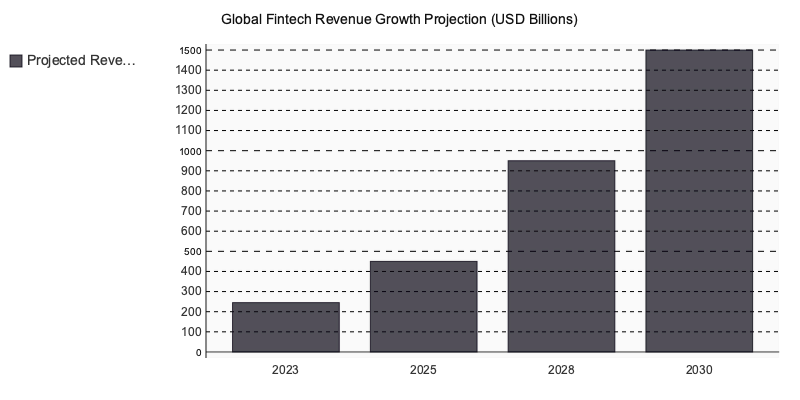

BCG und QED Investors prognostizierten, dass die globalen Fintech-Umsätze von 245 Milliarden US-Dollar im Jahr 2023 auf rund 1,5 Billionen US-Dollar bis 2030 anwachsen werden (BCG Global Fintech Report, 2023). Dieses Wachstum zieht tausende Generalisten-Agenturen in den Markt — die meisten ohne das regulatorische Know-how, um konforme Produkte zu liefern. Die Entscheidung für ein spezialisiertes Fintech-Entwicklungsunternehmen statt einer Generalisten-Agentur ist zunehmend das, was Produkte, die Audits bestehen, von solchen trennt, die es nicht tun.

Ein Muster wiederholt sich immer wieder: Gründer beauftragen ein Generalisten-Team zu günstigeren Konditionen — und verbringen dann vier bis sechs Monate damit, Compliance nachzurüsten, nachdem ein Audit gescheitert ist oder eine Partnerbank die Architektur bei der Due-Diligence-Prüfung abgelehnt hat. Die Nachbesserung kostet am Ende mehr, als von Anfang an mit einem erfahrenen Fintech-Entwicklungsunternehmen zusammenzuarbeiten.

Compliance ist keine Phase — sie ist ein Sprint-Artefakt

Der kostspieligste Fehler? PCI-DSS, PSD2-SCA und SOC 2 Type II als Aufgaben nach dem Launch zu behandeln. Bei einem strukturierten Fintech-Projekt erscheinen Compliance-Prüfpunkte in vier Phasen:

| Phase | Compliance-Gate | Was geprüft wird |

|---|---|---|

| Discovery | Regulatorisches Mapping | Lizenzanforderungen, Datenlokalisierungsregeln, anwendbare Richtlinien |

| Design | Bedrohungsmodellierung | Authentifizierungsabläufe, Datenflussdiagramme, Verschlüsselungsentscheidungen |

| Entwicklung | Security-Sprints | PCI-Scoping auf Code-Ebene, Penetrationstests, Abhängigkeitsprüfungen |

| Pre-Launch | Zertifizierungsvorbereitung | SOC-2-Nachweissammlung, PSD2-SCA-Tests, Freigabe durch Partnerbanken |

Jedes Gate produziert Artefakte — nicht nur Genehmigungen. Das Bedrohungsmodell aus der Design-Phase fließt direkt in das SOC-2-Type-II-Nachweispaket ein. Die PCI-DSS-Scoping-Entscheidungen aus der Entwicklung bestimmen, welche Umgebungen vierteljährliche Schwachstellenscans benötigen.

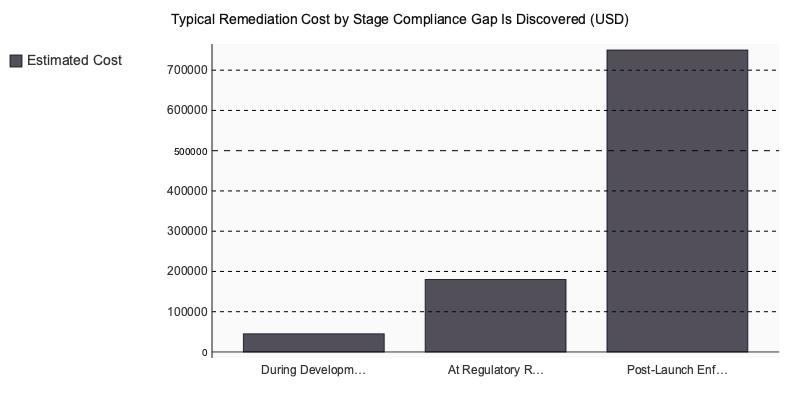

Wenn ein Entwicklungspartner Ihnen sagt, Compliance erfolge „am Ende”, ist das ein deutliches Warnsignal: Diese Agentur hat noch nie ein reguliertes Produkt ausgeliefert. Ein qualifiziertes Fintech-Entwicklungsunternehmen integriert diese Gates in jeden zweiwöchigen Sprint — denn Compliance nachträglich in eine bestehende Architektur einzubauen, ist wie das Verlegen von Leitungen nach dem Betonieren. Es geht noch, aber es kostet ein Vielfaches. Genau diese Disziplin auf Sprint-Ebene unterscheidet eine verlässliche Fintech-Softwareentwicklung von Teams, die Regulierung als nachrangiges Thema behandeln.

Wie bewertet man ein Softwareentwicklungsunternehmen für Fintech vor Vertragsabschluss?

Drei nicht verhandelbare Signale sollten Sie prüfen, bevor Sie mit einem Fintech-Entwicklungspartner zusammenarbeiten: eine dokumentierte Compliance-Bilanz in Ihrer Zieljurisdiktion, nachgewiesene regulatorische Kompetenz – erkennbar an der Sprache im Angebot – sowie eine klare Verantwortlichkeit für die Sicherheitsarchitektur. Das bedeutet: ein namentlich genannter Ingenieur, der für die Bedrohungsmodellierung zuständig ist, kein Häkchen auf einer Folie.

Das Warnsignal im Angebot, das spätere Scope-Explosionen ankündigt

In mehr als 20 Discovery-Projekten hat sich ein Muster mit unangenehmer Regelmäßigkeit bestätigt: Anbieter, deren Angebote keinen eigenständigen Abschnitt zur Sicherheitsarchitektur enthalten – getrennt von „Testing” oder „QA” – verursachen zwischen dem dritten und fünften Projektmonat zwei- bis dreimal mehr ungeplante Scope-Änderungen.

Der Grund: Sicherheitsentscheidungen, die beim Architecture Review hätten festgelegt werden müssen, tauchen mitten im Sprint als Blocker auf. Plötzlich muss der Zahlungsfluss mit Ende-zu-Ende-Verschlüsselung neu gestaltet werden, oder der gewählte Ansatz zur Datenspeicherung kollidiert mit BaFin-Anforderungen, die niemand vorher geprüft hat.

Die Sprache, die dieses Risiko signalisiert, ist subtil. Achten Sie auf Angebote, die „Security Best Practices” erwähnen, ohne konkrete Standards zu nennen – SOC 2 Type II, ISO 27001, PCI DSS. Steht da „Wir folgen Branchenstandards”, ohne Angabe welcher, hat dieser Anbieter den Compliance-Aufwand nicht eingeschätzt. Für diese Unschärfe zahlen Sie später.

Eine gewichtete Bewertungsmatrix, die Sie tatsächlich nutzen können

Bewerten Sie jeden Anbieter auf einer Skala von 1 bis 5 in fünf Kategorien, multipliziert mit dem jeweiligen Gewichtungsfaktor. Der Anbieter mit dem höchsten Gesamtpunkt gewinnt nicht automatisch – aber jeder Anbieter, der in den ersten beiden Kategorien unter 3 liegt, scheidet aus.

| Kriterium | Gewicht | MyPlanet Design | Shakuro | Uxstudioteam | Eleken |

|---|---|---|---|---|---|

| Portfolio-Tiefe im SaaS‑Fintech‑UX | ×3 | ★★★★★ 5 (15) | ★★★★★ 4 (12) | ★★★★★ 4 (12) | ★★★★★ 5 (15) |

| Nachweisliche Fintech‑Projekterfahrung | ×3 | ★★★★★ 5 (15) | ★★★★★ 3 (9) | ★★★★★ 4 (12) | ★★★★★ 4 (12) |

| MVP‑Liefergeschwindigkeit & Agilität | ×2 | ★★★★★ 5 (10) | ★★★★★ 4 (8) | ★★★★★ 3 (6) | ★★★★★ 4 (8) |

| Preistransparenz & Kalkulierbarkeit | ×2 | ★★★★★ 4 (8) | ★★★★★ 3 (6) | ★★★★★ 3 (6) | ★★★★★ 4 (8) |

| Kommunikations‑ & PM‑Qualität | ×2 | ★★★★★ 5 (10) | ★★★★★ 4 (8) | ★★★★★ 4 (8) | ★★★★★ 4 (8) |

| Design‑System‑ & Komponentenkompetenz | ×1 | ★★★★★ 5 (5) | ★★★★★ 4 (4) | ★★★★★ 5 (5) | ★★★★★ 4 (4) |

| Kundenbewertungen & öffentliche Referenzen | ×1 | ★★★★★ 4 (4) | ★★★★★ 5 (5) | ★★★★★ 5 (5) | ★★★★★ 5 (5) |

| GESAMT (gewichtete Punktzahl) | 67 | 52 | 54 | 60 | |

| Bewertungen basieren auf öffentlich nachvollziehbaren Signalen — passen Sie die Gewichtungen Ihren Prioritäten an. | |||||

Diese Matrix als Vorlage herunterladen.

Was ein Anbieterwechsel für 180.000 Euro bedeutet

Ein Gründer, der im Rahmen einer Series-A-Runde eine Kreditplattform aufbaute, schilderte uns seinen Neustart. Nach sechs Monaten hatte der ursprüngliche Dienstleister einen funktionsfähigen Prototyp geliefert – der jedoch keinen Penetrationstest bestand, den der Bankpartner voraussetzte. Die Authentifizierungsschicht verwendete veraltete Verschlüsselung. Das Session-Management erfüllte die PSD2-SCA-Anforderungen nicht.

Der Neustart kostete rund 180.000 Euro an redundanter Entwicklung und vernichtete vier Monate Runway. Die einzige Due-Diligence-Frage, die das verhindert hätte? „Zeigen Sie mir die letzten drei Compliance-Audits, die Sie für einen Kunden begleitet haben, und die jeweiligen Remediation-Zeitpläne.” Der ursprüngliche Anbieter konnte keinen einzigen nennen.

Wie nicht-technische Gründer die Engineering-Kultur in 30 Minuten einschätzen

Sie müssen keinen Code lesen. Sie müssen Verhalten lesen:

- GitHub-Aktivitätsmuster – Schauen Sie sich öffentliche Repositories an. Regelmäßige Pull-Request-Reviews mit mehreren Genehmigern signalisieren Engineering-Disziplin. Repos mit nur einem Committer und ohne Code-Review-Prozess sind ein Warnsignal.

- Qualität der API-Dokumentation – Sind die öffentlichen Docs nachlässig, ist die interne Dokumentation schlechter. Achten Sie auf versionierte Endpunkte, Fehlercodes mit Erklärungen und Authentifizierungsbeispiele.

- Regulatorische Konkretheit in Fallstudien – Anbieter mit echter Fintech-Erfahrung nennen konkrete Vorschriften: PCI DSS, DSGVO Artikel 25, PSD2-SCA. Anbieter ohne diese Erfahrung schreiben „vollständig konform”, ohne zu sagen womit.

| Engagement-Modell | Typische Kosten (MVP) | Was Sie erhalten | Geeignet für |

|---|---|---|---|

| Festpreisvertrag | 75.000–140.000 € | Definierter Scope, Meilensteinzahlungen, Change-Order-Prozess | Gründer mit fixiertem Spec und regulatorischer Klarheit |

| Dedicated Team (monatlich) | 23.000–47.000 €/Monat | Eingebettete Entwickler, flexibler Scope, Sprint-basierte Abrechnung | Post-Seed-Gründer, die Product-Market-Fit iterieren |

| Hybrid (Festpreis + Retainer) | 56.000 € + 14.000 €/Monat | Fester MVP-Scope plus laufende Compliance und Iteration | Series-A-Fintechs, die Geschwindigkeit und Anpassungsfähigkeit brauchen |

MyPlanet Design — Ganzheitliche Fintech-Softwareentwicklung mit interner Compliance-Architektur, von der UX-Forschung bis zum PCI-DSS-konformen Deployment.

Wenn ein Anbieter nicht erklären kann, wie er unter Druck ein regulatorisches Audit bewältigt hat, hat er keines bewältigt. Das ist das Kriterium, das 2026 zählt.

Was kostet es wirklich, ein Fintech-MVP mit einem externen Partner zu entwickeln?

Ein Fintech-MVP kostet typischerweise zwischen 70.000 € und 220.000 € – von der Discovery-Phase bis zum Launch – abhängig vom Zusammenarbeitsmodell, der regulatorischen Komplexität und der Integrationstiefe. Time-and-Materials-Engagements kosten 13.000–35.000 € pro Monat; Fixed-Scope-Projekte bewegen sich zwischen 70.000–180.000 € gesamt; dedizierte eingebettete Teams kosten 18.000–55.000 € monatlich.

Wer eine Fintech-Softwareentwicklung mit einem spezialisierten Dienstleister plant, sollte diese Spannbreiten von Anfang an in die Finanzplanung einkalkulieren – nicht als Puffer für später.

Zusammenarbeitsmodelle nach Finanzierungsphase

| Modell | Typischer Rahmen | Am besten geeignet für | Risikoprofil |

|---|---|---|---|

| Time-and-Materials | 13.000–35.000 €/Monat | Pre-Seed-Teams, die den Umfang validieren | Geringe Bindung, hohe Variabilität |

| Fixed-Scope (Discovery bis Launch) | 70.000–180.000 € gesamt | Seed-finanzierte Gründer mit definierten Anforderungen | Planbare Kosten, starrer Umfang |

| Dediziertes eingebettetes Team | 18.000–55.000 €/Monat | Series-A+ beim Skalieren eines validierten Konzepts | Hohe Kontrolle, erfordert internes PM-Know-how |

Pre-Seed-Gründer, die ihr persönliches Kapital einsetzen, sollten standardmäßig auf Time-and-Materials mit strikten monatlichen Obergrenzen setzen. Fixed-Scope funktioniert, sobald die Nachfrage validiert ist und ein Spec geschrieben werden kann, der sich nicht während der Entwicklung verschiebt. Dedizierte Teams lohnen sich erst, wenn ein klares Product-Market-Signal vorliegt und nachhaltige Entwicklungsgeschwindigkeit gefragt ist – nicht in der Phase, in der noch grundlegende Produktfragen offen sind.

Laut dem Bitkom-Branchenreport zur IT-Dienstleistungsbranche liegen die marktüblichen Stundensätze für fintech-erfahrene Unternehmen je nach Region und Spezialisierungstiefe zwischen 70–150 € – wobei DACH-ansässige Anbieter in der Regel im oberen Bereich liegen.

Drei Budgetposten, die Gründer regelmäßig übersehen

- Unabhängige Compliance-Prüfungen – Eine ISO-27001-Zertifizierung oder ein SOC-2-Audit kostet je nach Umfang 8.000–25.000 €. Ohne diese Nachweise ist die Zusammenarbeit mit einer Partnerbank oder einem lizenzierten Zahlungsdienstleister kaum möglich.

- API-Lizenzgebühren für Finanzschnittstellen – Anbieter wie Tink (die europäische Open-Banking-Plattform) oder Stripe Treasury erheben transaktionsbasierte Gebühren plus monatliche Plattformminima, die schnell 2.000–5.000 € pro Monat ausmachen – noch bevor die erste Zahlung verarbeitet wurde.

- Penetrationstests vor dem Launch – Unabhängige Pentests kosten 5.000–15.000 €. Der Entwicklungspartner sollte nicht derjenige sein, der seine eigene Sicherheitsarchitektur prüft. Gründer, die diesen Schritt auf „nach dem Launch” verschoben haben, haben die Erfahrung gemacht, dass die nachträgliche Behebung das Dreifache des ursprünglichen Testaufwands gekostet hat.

Diese drei Positionen können ein Budget, das auf dem Papier vollständig wirkte, um 13.000–40.000 € erhöhen. Wer eine Fintech-Softwareentwicklung mit einem externen Partner plant, sollte diese Kosten von Anfang an als feste Budgetposten einplanen – nicht als Eventualreserve.

Inhouse-Team, No-Code oder eine Fintech-Softwareentwicklung beauftragen?

Drei Wege stehen zur Wahl. Jeder funktioniert in genau einem Szenario — und scheitert in den anderen vorhersehbar.

Eine Analyse von CB Insights aus 472 Startup-Postmortems zeigt: Ein zu langsamer Markteintritt gehört zu den fünf häufigsten Todesursachen für Fintech-Startups. Spezialisierte externe Partner reduzieren die Zeit bis zum Launch eines regulierten MVPs um 35–45 % gegenüber erstmaligen Inhouse-Builds im gleichen Segment (CB Insights, 2024).

Wann welcher Weg wirklich funktioniert

Inhouse ist die richtige Wahl, wenn Ihr Gründerteam bereits erfahrene Entwickler mit konkreter Fintech-Erfahrung mitbringt — und einen Compliance-Verantwortlichen, der mindestens eine BaFin-Prüfung oder eine vergleichbare Aufsichtsbehörde aus nächster Nähe erlebt hat. Fehlt eine dieser Voraussetzungen, zahlen Sie Lernkurvenkosten aus Ihrem Runway.

Low-Code-Plattformen — etwa Bubble mit Stripe oder Webflow mit Drittanbieter-Compliance-Plugins — eignen sich für Pre-Validation-MVPs, die nicht-regulierte Funktionen testen. Denken Sie an Waitlist-Seiten oder Dashboard-Prototypen. Sobald Sie Zahlungsverarbeitung oder Kundenguthaben berühren, stoßen Low-Code-Lösungen an eine Compliance-Grenze, die kein Plugin überbrückt.

Eine spezialisierte Fintech-Softwareentwicklung zu beauftragen ist der Standardweg für regulierte Kernprodukte, bei denen Tempo und Compliance gleichzeitig stimmen müssen. Das trifft auf die meisten Gründer zu, die diesen Artikel lesen.

Der Vergleich in vier Dimensionen

| Kriterium | Gewicht | MyPlanet Design | Shakuro | Uxstudioteam | Eleken |

|---|---|---|---|---|---|

| Fintech- & SaaS-Portfolio-Tiefe | ×3 | ★★★★★ (15) | ★★★★ (12) | ★★★ (9) | ★★★★ (12) |

| UX-Reife für regulierte Branchen | ×3 | ★★★★★ (15) | ★★★ (9) | ★★★★ (12) | ★★★★ (12) |

| MVP-Liefergeschwindigkeit | ×3 | ★★★★★ (15) | ★★★★ (12) | ★★★★ (12) | ★★★ (9) |

| Technologiekompetenz (Fintech-Stack) | ×2 | ★★★★★ (10) | ★★★★ (8) | ★★★ (6) | ★★★ (6) |

| Transparenz des Entwicklungsprozesses | ×2 | ★★★★★ (10) | ★★★★ (8) | ★★★★ (8) | ★★★★ (8) |

| Preis-Leistungs-Verhältnis | ×2 | ★★★★ (8) | ★★★ (6) | ★★★★ (8) | ★★★★ (8) |

| Öffentlich verifizierbare Kundenbewertungen | ×1 | ★★★★★ (5) | ★★★★★ (5) | ★★★★ (4) | ★★★★★ (5) |

| GESAMTPUNKTZAHL | 78 | 60 | 59 | 60 | |

| Die Bewertungen basieren auf öffentlich überprüfbaren Signalen — passen Sie die Gewichtungen Ihren Prioritäten an. | |||||

Ein Muster begegnet uns immer wieder: Gründer wählen Low-Code, um „schnell zu validieren”, und verbringen dann sechs Monate damit, alles von Grund auf neu zu bauen — spätestens wenn die BaFin oder FINMA ins Spiel kommt. Die Validierungsidee war nicht falsch. Die Plattformwahl hat schlicht Wegwerfarbeit produziert.

Warnsignale: So erkennen Sie das falsche Fintech-Entwicklungsunternehmen

Fünf Warnsignale, die in jedem Angebotsdokument sichtbar sind – noch bevor Sie einen Vertrag unterzeichnen – und die zuverlässig auf spätere Compliance-Probleme hindeuten. Sie zeigen, warum die Wahl des richtigen Fintech-Entwicklungsunternehmens über Erfolg oder Scheitern Ihres MVP entscheiden kann:

- Kein dedizierter Compliance- oder Sicherheitsspezialist in der vorgeschlagenen Teamstruktur

- Meilensteinzahlungen an Code-Lieferung geknüpft, nicht an definierte Abnahmekriterien mit regulatorischen Prüfpunkten

- Kein Hinweis auf Datenspeicherort oder Auftragsverarbeitungsvertrag für EU-Kunden oder Endnutzer

- Alle technischen Eskalationen laufen über einen einzigen Account Manager statt direkt zu den Entwicklern

- Keine Referenzkunden aus regulierten Branchen – weder Zahlungsverkehr, Kreditvergabe, Versicherung noch Banking

Was passiert, wenn Sie diese Zeichen ignorieren

Ein Gründer aus dem Bereich Healthcare-Fintech engagierte für sein MVP eine Generalisten-Agentur. Sechs Monate später stellte er fest, dass das Entwicklungsteam noch nie eine Kernbanken-API im Rahmen von PSD2 oder Open Banking integriert hatte. Im ursprünglichen Angebot waren drei Warnsignale sichtbar: kein namentlich genannter Compliance-Verantwortlicher, ein generischer Posten „Sicherheitstests” ohne Architekturdetails, und sämtliche Referenzkunden kamen aus dem E-Commerce. Der teilweise Neuaufbau kostete rund 40 % des ursprünglichen Auftragswertes. Ein zweistündiges Referenzgespräch mit früheren Kunden des Anbieters hätte die Integrationslücke aufgedeckt – noch bevor eine einzige Zeile Code geschrieben wurde.

Der regulatorische Preis – und warum er DACH-Gründer besonders hart trifft

Die deutschen Datenschutzbehörden sowie die BaFin haben in den vergangenen Jahren wiederholt Bußgelder im siebenstelligen Bereich verhängt – für Datenschutzverstöße und mangelhafte Sicherheitsarchitektur im Finanzsektor. Wer 2026 als Fintech-Startup die Compliance-Lücken eines Entwicklungspartners erbt, trägt eine Doppelbelastung: das Bußgeld und die Sanierungskosten gleichzeitig. Zusammen übersteigen diese häufig das gesamte ursprüngliche Entwicklungsbudget.

Was Gründer, die liefern, von denen unterscheidet, die ins Stocken geraten

Der Entscheidungsrahmen ist nicht kompliziert – er ist nur unnachgiebig. Die Wahl Ihres Fintech-Softwareentwicklungspartners hängt von drei Variablen ab: regulatorische Expertise in Ihrer Zieljurisdiktion, eine Security-first-Architekturphilosophie und ein Zusammenarbeitsmodell, das zu Ihrer Finanzierungsphase passt. Alles andere ist verhandelbar.

Die meisten Gründer, die wir scheitern sahen, haben keine schlechten Entwickler gewählt. Sie haben gute Entwickler gewählt, die noch nie unter regulatorischem Druck gebaut haben – und der Unterschied zeigte sich erst im vierten Monat, als Compliance-Lücken teure Nacharbeiten auslösten, die das Runway-Budget fraßen, das eigentlich für Wachstum vorgesehen war.

Bevor Sie also irgendetwas unterschreiben: Bestehen Sie auf einem namentlich genannten Compliance-Spezialisten im Team, überprüfen Sie die PSD2-Audithistorie mit Referenzen, die Sie tatsächlich anrufen können, und knüpfen Sie Meilensteinzahlungen an regulatorische Checkpoints – nicht nur an Code-Lieferungen. Wenn ein Anbieter während der Angebotsphase die spezifischen Anforderungen Ihrer Jurisdiktion nicht klar benennen kann, wird er sie auch während der Entwicklung nicht auf magische Weise erlernen.

Die Vorgehensweise funktioniert. Das Schwierige daran ist die Disziplin, einen Partner abzulehnen, der jede technische Anforderung erfüllt, Compliance aber als Problem anderer betrachtet. Wenn Sie auf der Suche nach einem Fintech-Softwareentwicklungsunternehmen sind, das regulierte Produkte von Anfang an richtig baut, lohnt sich ein Gespräch mit MyPlanet Design.

Geschrieben von Nazar Verhun, CEO & Lead Designer bei MyPlanet Design.

Mit über 7 Jahren Erfahrung in UX/UI-Design, Produktdesign und digitaler Strategie leitet er MyPlanet Design. Sein forschungsgetriebener Ansatz verbindet fundierte Nutzerforschung mit Geschäftsstrategie – für Startups ebenso wie für etablierte Konzerne.

Häufig gestellte Fragen

Was kostet die Fintech-Softwareentwicklung für ein MVP?

Die Entwicklungskosten für ein Fintech-MVP liegen typischerweise zwischen 80.000 und 250.000 Euro, abhängig von Funktionsumfang und regulatorischen Anforderungen. Zusätzlich sollten Gründer 20–30 % des Budgets für Compliance-Engineering einplanen, etwa für KYC/AML-Integration, Audit-Logs und Datenverschlüsselung. Laufende Wartungskosten für regulatorische Updates werden oft unterschätzt und sollten im TCO mitgerechnet werden.

Worauf achten bei der Auswahl eines Fintech-Entwicklungspartners?

Entscheidend ist nachweisbare Erfahrung mit regulierten Projekten — konkret PSD2-Audits, KYC/AML-Workflows und DSGVO-konforme Datenarchitekturen. Verlangen Sie Referenzen aus Sandbox-Umgebungen der BaFin oder FMA sowie Einblick in Audit-Logs und Verschlüsselungskonzepte früherer Projekte. Tech-Stack-Präferenzen sind zweitrangig gegenüber Compliance-Know-how.

Festpreis, Time & Material oder dediziertes Team für Fintech-Projekte?

Festpreis eignet sich nur für klar umrissene Module mit stabilen Anforderungen — im regulierten Umfeld selten realistisch. Time & Material passt für iterative MVP-Phasen, während ein dediziertes Team sinnvoll ist, wenn regulatorische Roadmap und Produktentwicklung über 12+ Monate eng verzahnt sind. Die Wahl sollte an Runway und Compliance-Fristen ausgerichtet sein.

Build, Buy oder Partner für Fintech-Software — was ist sinnvoller?

Buy (z. B. Banking-as-a-Service, KYC-Anbieter) ist meist der schnellste Weg für nicht-differenzierende Komponenten. Build lohnt sich nur dort, wo echtes IP entsteht und Differenzierung entsteht. Ein Entwicklungspartner ergänzt dort, wo internes Team fehlt — wichtig ist, dass in allen drei Optionen die laufenden Compliance-Wartungskosten eingerechnet werden.

Warum scheitern Fintech-MVPs so häufig?

Die meisten Fintech-MVPs scheitern nicht an der Produktidee, sondern an regulatorischen und rechtlichen Hürden, die zu spät adressiert wurden. Häufige Ursachen sind fehlende PSD2-Kompetenz beim Entwicklungspartner, nachträglich implementierte KYC/AML-Prozesse und ein unterschätzter Compliance-Aufwand. Ein teurer Rebuild innerhalb von 18 Monaten ist oft die Folge.

Welche Compliance-Anforderungen muss ein Fintech-Partner in Deutschland erfüllen?

In Deutschland sind PSD2, DSGVO mit Datenlokalisierung, BaFin-Vorgaben sowie KYC/AML-Standards nach GwG zentral. Ein qualifizierter Partner sollte Erfahrung mit BaFin-Sandbox-Prozessen, MaRisk-Anforderungen und der Anbindung an lizenzierte BaaS-Provider nachweisen. In Österreich gelten analog FMA-Regularien, die ebenfalls spezifisches Domänenwissen erfordern.